今すぐお金借りたい!と思った時にあなたはどのような方法を選択しますか?

お金を借りたい状況というのは急に訪れるものです。そんな緊急時に冷静な判断で即日融資が可能なカードローンを利用するのか、周囲の人からお金を借りるのか、それ以外の方法にするのか自分の状況に合った正しい方法を選択しなくてはなりません。

まず、お金を借りるなら本当に今の自分にお金借りる必要があるのか慎重に考えることをおすすめします。私生活の浪費を抑えることでお金を借りなくても済むかもしれませんし、知人や家族から借りれるなら利息を支払うことなくお金を用意することも出来ます。

今すぐお金借りるならカードローンが便利

お金を借りる方法の中で最も利便性に優れているのがカードローン。そんなカードローンでお金借りるときは、何を重視するのかによって選ぶべき商品が違ってきます。

即日融資でお金を借りる

即日融資は、その日のうちにお金を借りられる便利なキャッシングサービスです。今すぐお金借りるなら即日融資がおすすめです。

《注意点》

即日融資には事前準備が必要です。当日14時までの申し込みが必要なところもあるので特に時間には気を付けましょう。前日のうちに申込みの方法を確認して午前中には申込みを済ますというのがいいでしょう。

無利息でお金を借りる

短期間で返済できるという計画を立てられるなら無利息サービスをチェックしましょう。期間内に返済することで利息分の支払いを浮かすことが出来ます。

《注意点》

無利息は、期間の長さや対象となる借入額など利用する借入れによって違いがあります。自分の利用に合ったものを探しましょう。

低金利でお金を借りる

出来るだけ低い金利でお金を借りたいと思っているなら、消費者金融より金利の低い銀行カードローンをおすすめします。

《注意点》

金利に注目するならまず金利とは何か把握しておく必要があります。金利が低いからと安心して長期利用すると、返済額が膨らむ可能性があります。しっかりとした返済計画を立てて最短の期間で返済できるように心掛けましょう。自分が借り入れの際にどんなサービスを求めるべきなのかよく考えて、初めに自分が立てた計画通りにお金を借りることが重要です。

即日融資でお金を借りる!おすすめ消費者金融

今すぐお金を借りたい時に『即日融資』でお金を借りるならおすすめなのは、カードローンのなかでもバランスの良いサービスを提供しているアコム・プロミス・SMBCモビットです。

| プロミス | |

|---|---|

注目POINT |

|

※メールアドレス登録とWeb明細利用の登録が必要です ※三井住友銀行やジャパンネット銀行をはじめとした全国約200の金融機関で24時間365日土日・夜間でも振込が可能 |

|

| 実質年率 | 2.5%~18.0% |

| 限度額 | 800万円まで |

| 審査時間 | 最短3分※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分融資※ |

※お申込み時間や審査によりご希望に添えない場合がございます。

| アコム | |

|---|---|

注目POINT |

|

| 実質年率 | 2.4~17.9% |

| 限度額 | 1〜800万円 |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます ※本日中に借りるなら21時まで |

| 融資時間 | 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます |

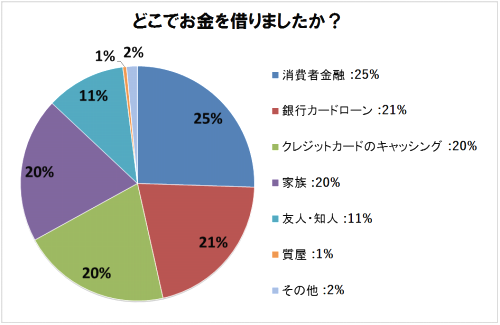

どんな方法でお金を借りている?

お金を借りた経験のある人を対象に、どんな方法でお金を借りたのかを独自アンケート調査した結果、家族や友人など身近な人からお金を借りた方が3割なのに対して、ほぼ半数の46%の方が消費者金融や銀行などのカードローンを利用したという結果が得られました。

調査対象:お金を借りた経験のある方200人(※独自アンケート調査について)

多くの方が利用されているカードローンには、CMや広告で見かけるような大手消費者金融、知名度は低いですが全国に数多く存在している中小消費者金融、メガバンク等の銀行が行っている銀行カードローンなど多くの種類が存在しています。お金借りるなら自分はどこを選べばいいのか、それぞれどのような特徴があるのか確認してみましょう。

はじめてお金借りるなら消費者金融?銀行カードローン?

はじめてカードローンでお金を借りるとき、銀行と消費者金融のどちらを利用した方がいいのでしょうか。

ここでは銀行と消費者金融でお金を借りた場合の特徴と、目的別の選び方について紹介します。

| 商品名 | 実質年率 | 限度額 | 無利息期間 | |

|---|---|---|---|---|

| 大手消費者金融 | アコム | 2.4~17.9% | 800万円 | 初回30日間 |

| 特徴 | 申込~融資まで最短20分可能(※お申込時間や審査によりご希望に添えない場合がございます。)初回30日間金利0円! | |||

| プロミス | 2.5%~18.0% | 800万円まで | 初回30日間 | |

| 特徴 | お急ぎの時にも簡単3ステップでWEB完結!即日融資可能!顧客サービスが充実。 | |||

| SMBCモビット | 3.0%~18.0% | 800万円 | - | |

| 特徴 | WEB完結が可能なので、今すぐ内緒で借りたいという方には最適!電話連絡や郵送物なしでお金が借りられます。 | |||

| 新生銀行カードローン エル | 4.5%~18.0% | 500万円 | 初回30日間 /180日間 |

|

| 特徴 | 選べる2つの無利息期間。自分に合わせた無利息期間が選択可能です。 | |||

| ノーローン | 4.9%~18.0% | 300万円 | 1週間(何度でも) | |

| 特徴 | 何度でも繰り返し無利息が使える。(全額返済の翌月以降) | |||

| 中小消費者金融 | アロー | 15%~19.94% | 200万円 | - |

| 特徴 | 審査時間最短45分!名古屋に本社を置く安心の消費者金融。 | |||

| エイワ | 17.9~19.9% | 50万円 | - | |

| 特徴 | 小口融資で対面与信という顧客のことを中心に考えてくれる安心できるカードローン。 | |||

| スペース | 8.0~18.0% | 500万円 | - | |

| 特徴 | 店頭に来店して申込みをすることで即日融資可能! | |||

| フクホー | 7.30%~18.0% | 100万円 | - | |

| 特徴 | 創業45年の実績がある消費者金融。女性専用で安心できるレディースキャッシングもあります。 | |||

| ラフティ | 8.0%~20.0% | 500万円 | 初回35日間 | |

| 特徴 | はじめての方は35日間利息0円!保証人不要で即日融資可。借入・返済で貯めたポイントを楽天Edyやnanaco等のギフト券に交換可。 | |||

| 銀行 | イオン銀行カードローン | 3.8%~13.8% | 800万円 | - |

| 特徴 | イオン銀行口座があれば即時振込(WEB完結)可能!イオン銀行ATM、イーネット、ローソンATMで手数料無料。 | |||

| 三菱UFJ銀行カードローンバンクイック | 1.8%~14.6% | 500万円 | - | |

| 特徴 | メガバンクの三菱UFJ銀行のカードローン。低金利で提携ATMのご利用時に手数料原則無料。 | |||

比較すべきポイントは、上限金利や無利息期間の有無など金利に関することが最も重要視される点ではないでしょうか。

長期の借り入れを考えているなら金利は低い方が良いでしょうし、短期間で返済可能という方であれば無利息期間を利用して利息をかけずにお金を借りた方が良いでしょう。

消費者金融と銀行でお金を借りるメリットとデメリット

金利以外にも比較ポイントは存在します。大手消費者金融・中小消費者金融・銀行それぞれにどのようなメリットとデメリットが存在するのか確認してみましょう。

| メリット | デメリット | |

|---|---|---|

| 大手消費者金融 | 審査が早く即日融資に対応している。無利息期間がある会社が多い。サービスが充実。 | 銀行より金利が高め。総量規制の対象。 |

| 中小消費者金融 | 全国に数多くの店舗がある。地域密着型で顧客に柔軟な対応で接してくれる。 | 大手消費者金融より金利が高め。お金の受取りが店舗の場合がある。営業時間が短い。大口融資には向いていない。 |

| 銀行 | 有名銀行が運営しているので安心感がある。金利が低い。自動融資機能がある。 | 審査が厳しい。審査時間がかかるので即日融資が難しい。 |

お金を借りる時の注意点

お金を借りる時には、事前に頭に入れておきたい注意点があります。お金を借りる前に確認しておきましょう。

お金を借りる方法としては、自動車ローンや住宅ローンなど目的に合わせたローンを組んだり、時には質屋でお金を借りるなどの方法もありますが、カードローンでのキャッシングは予期しない急な出費や予想以上にお金が必要になった時などに素早く使える大変便利なサービスです。

必要な書類や申込みの流れなどは、お金を借りる前に知っておきましょう。スマートフォンやパソコンを使ってウェブ上から申込みをするとプライバシーを守ることができます。金利はお金を借りた日数分だけ発生する日割り計算なので無駄がありません。

ですが手軽で簡単に利用できるだけに、自己管理をしっかりしないと借り過ぎて返済に困ってしまう事もあります。お金を借りる時は「何にいくら利用するのか」という利用目的をしっかりと決めて、必要な金額以外のお金を借りないことが重要です。

カードローンを選ぶときは金利や限度額といった基本スペックは当然として、今どのようなキャンペーンが実施されているのか、どこのATMが対応しているのか等も確認しておきましょう。

お得なキャンペーンを逃してしまったらもったいないですし、近くにあるATMでお金を借りることができないのであれば不便です。ここからは具体的に、キャッシングを利用するときに確認しておきたいポイントをお話しします。

(監修者)

初めて消費者金融などでローンを借りる場合は、「すぐにお金が手に入る」ということを重要視しがちです。しかし、最終的に借入金額が大きくなり、返済が大変になることもあります。まずは、自分が何を一番重視したいのか整理してみてはいかがでしょうか。

「金利をなるべく低くしたいのか」「すぐにでも借りられた方がいいのか」など、重視したいポイントを整理した上で比較していくと自分に合ったローンを選びやすくなりますよ。

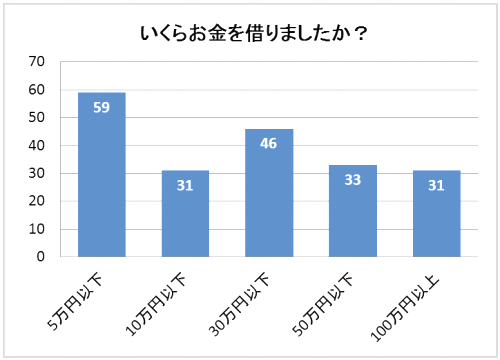

いくらお金借りたいのか

自分がいくらお金借りたいのかはっきりさせましょう。手元にあるお金が多いと人は安心するものですが、必要以上にお金を借りてしまうとその分だけ返すのが難しくなります。借りる金額が多くなるとかかる金利も増え、返す期間も長くなってしまうためです。

ちなみにお金を借りた経験がある方はいくらくらいのお金を借りているかというと、200人にアンケートをとった結果1/4の59人の方が5万円以下という低金額で、ほぼ半数の90人の方が10万円以下という結果が出ました。多くの方は返済のことを考えて、高額な借り入れではなく低金額でお金を借りているようです。

調査対象:お金を借りた経験のある方200人

必要な金額だけを借りて、できるだけ早く返す。これがキャッシングを利用するときの鉄則ですね。

どれくらいの金利でお金借りたいのか

お金を借りるときにまず気になるのが、金利です。「5%~18%」のように幅がある形で表記されているのが一般的ですが、初めてお金を借りる場合は一番低い5%の金利が適用されることはありません。

カードローンの金利は借りる金額が多いほど、借りる人が信頼できるほど、金利は低くなります。初めてお金を借りるのであれば金額は少なめと考えられますし、カードローン会社からすればその人が本当にお金を返してくれるのか分からないため、金利が高くなってしまいます。

なるべく支払う金利を抑えたいときは、無利息期間があるキャッシングを利用すれば、その期間内にお金を返すことで金利がかかりません。

しかし、無利息期間が終わると金利が発生するため、無利息期間が終わった後の金利がどれくらいになるのかを予め確認しておきましょう。

予め一番高い金利を基準に返済額を計算しておけば、お金を返すときに「思っていたよりも返済額が多い」と慌てることはありません。

いつまでにお金借りたいのか

自分がいつまでにお金を借りたいのかということも重要です。

最近では申し込んだその日にお金が借りられるキャッシングサービスも増えており、キャッシングの審査や手続きに要する時間は驚くほど短くなっています。お金を借りる側からすればありがたいのですが、このような即日融資にはいくつかの条件がついています。

多いのは「14時までに申し込み手続きが完了していること」といった時間制限です。今日中にどうしてもお金が必要だと分かった場合、その時点から申し込んで即日融資が可能なキャッシングサービスがあるのかを急いで確認しましょう。

即日で確実にお金を借りるなら、出来るだけ早く手続きを行いましょう。

家族や旦那にバレずにお金を借りるには?

借金をしているイメージはどんな理由であれ良くはないものです。多くの方が家族や旦那にバレずにお金を借りれないかと思っているのではないでしょうか。

自分が借金をしていたと周りに話が出来るのは完済して心にゆとりが持てた時です。

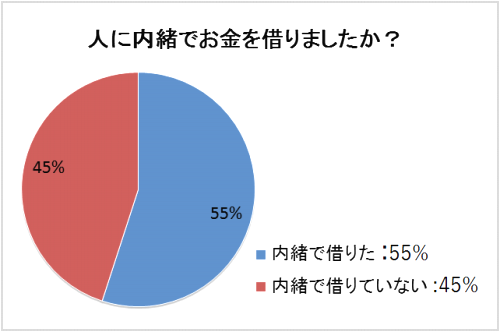

お金を借りた際に人に内緒で借りたかというアンケートの結果、半数を超える55%の方が内緒で借りたという結果が出ました。

このアンケートには家族や友人・知人から借りたという方が3割含まれているので、これらの方が個々の事情によりカードローンが利用できず、内緒で借りることができなかったケースも考えると、内緒で借りたかったという方はもっと増えると思われます。

調査対象:お金を借りた経験のある方200人

やはり基本的に借金をしている間は、誰もが上司や友人に知られたくないと思い、家族や旦那にはバレたくないと考える人が多いようです。

では、どのような時に借金がバレてしまうのでしょうか。

まず、勤務先へ知られるかもしれないと一番気になるのは審査時に会社にかかってくる在籍確認の電話です。基本的にはキャッシング会社とは名乗らずわからないように電話をしてきてくれるので、大きな会社では本人が会社にいるかどうかの電話がかかってきたところで問題ないでしょう。

しかし、少数の社員しかいない会社や本人に電話がかかってくることなんて滅多にない会社では「何の電話?」と思われることもあるでしょう。気になる時は、キャッシング会社に相談してみましょう。

次に、家庭にバレない為に注意したいのは、あたり前のことですがローンカードを家族の目につくような所に置かないことです。財布や背広の内ポケットなど何かの拍子に見られてしまうような所にしまうのも気を付けた方がいいでしょう。

消費者金融以外でお金を借りる

お金を借りる方法として消費者金融のカードローンを選択する方は多いのですが、消費者金融でお金を借りるデメリットももちろんあります。

その中でも一番のデメリットは利用時の金利です。特に消費者金融は金利面でどうしても高金利となってしまい、返済が長引いてしまった場合などは特に負担が大きくなります。

お金を借りる選択肢は、決して消費者金融のカードローンだけではありません。自分の属性やお金の使用用途、必要とする金額などに合ったお金の借り方というのは存在します。

ここでは、消費者金融以外でどのようなお金を借りる方法があるのか紹介したいと思います。

市役所でお金を借りる(生活福祉資金貸付制度)

消費者金融の審査の時は、最低限「安定した収入」がなければなりません。銀行カードローンの場合は、更に収入に関する審査が厳しいと言われています。そんな収入に不安のある方でも利用できる、市役所でお金を借りる方法があります。

それは、社会福祉協議会が実施している制度を使って、市役所(生活福祉資金貸付制度)でお金を借りる方法です。

生活福祉資金とは?

生活福祉資金とは、低所得の世帯、障害者世帯、高齢者世帯などに対して行っている貸付制度で、世帯に対して経済的な支援や援助といったような意味合いの強い貸付となります。

仕事がなくなってしまったことによる収入の激減などに対応した総合支援資金や、突然の怪我でお金が必要な方が対象の福祉資金など、生活の中で本当にお金に困って困窮している時に助かる貸付です。

また、奨学金を利用して子供を学校に通わせようと思っても、その支払いさえ厳しくて入学や学費の支払いに困っている世帯には教育支援資金という貸付が用意されています。

このように幅広い案件に対応した貸付が用意されているわけですが、普通のお金の借入れとは違い公的機関の貸付なので審査はかなり厳しいと言われています。しかし、自分の条件が合い、審査に通過すれば低所得の方でもお金を借りることが可能です。

生活福祉資金について

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

本貸付制度は、都道府県社会福祉協議会を実施主体として、県内の市区町村社会福祉協議会が窓口となって実施しています。低所得世帯、障害者世帯、高齢者世帯等世帯単位に、それぞれの世帯の状況と必要に合わせた資金、たとえば、就職に必要な知識・技術等の習得や高校、大学等への就学、介護サービスを受けるための費用等の貸付けを行います。

JAバンクでお金を借りる

JAバンクと聞くと、リスがダンスをしているCMを頭に浮かべる方もいらっしゃるのではないでしょうか。JAとは「農業協同組合(農協)」のことで、そのJAと農林中央金庫、信用農業協同組合連合会で構成しているのがJAバンクです。

金融サービスの利用者も多く、全国に約7,800の店舗があり民間最大級の店舗数を誇ります。

JAバンクでは消費者金融のように気軽にお金を借りることの出来るカードローンを始め、マイカーローン、リフォームローン、教育ローン等、生活に関わる様々なローンが用意されています。

JAバンク各種ローンは、インターネットから24時間365日仮申込が可能なので思い立った時にすぐに申し込むことが出来ます。

JFマリンバンクでお金を借りる

JFマリンバンクと言われても聞いたことがないという方が多いかもしれません。JFとは、漁業協同組合のことで主に漁協貯金を中心に、漁業をされている方が利用されることの多い金融サービスです。

しかし、漁業に関係した仕事をしていないと利用できないのかというとそういうわけではありません。

漁業以外の職種で働いている方でもJFマリンバンクでお金を借りることは可能です。JAバンクに比べると規模は小さいですが住宅ローン、マイカーローン、教育ローン等の各種ローンに加えて気軽に利用可能なカードローンも用意されています。

店舗が少なく利用しにくいのではないかと思われそうですが、JAバンクや信用金庫・信用組合、ゆうちょ銀行やコンビニATMでも入金・出金が可能なので心配はいりません。

![]() 詳しくはJFマリンバンクでお金を借りるをご覧ください。

詳しくはJFマリンバンクでお金を借りるをご覧ください。

ゆうちょ銀行でお金を借りる

多くの人が知っていて、利用者も多く、都会ではない田舎にも必ずあるのが郵便局です。

そんな郵便局のゆうちょ銀行でもお金を借りることが可能なのを知っていますか?ゆうちょ銀行からお金を借りる方法は、「貯金を担保とする貸付け」「スルガ銀行のカードローン」などがあります。

貯金を担保にする方法は「貯金担保自動貸付け」といいます。

ゆうちょ口座の残高が不足している時に「定額貯金」または「定期貯金」を担保にして、自動的に借り入れすることができるので審査を受けることなくお金を借りることが可能です。返済時はゆうちょ口座に入金すればいいので、手軽に返済することが可能となっています。

ゆうちょ銀行は、スルガ銀行のカードローン「したく」の契約を媒介しているという特殊な状態になっています。

※カードローン「したく」のお申し込み受付の終了(2018年10月末)について

利用したい場合は、ゆうちょ銀行の店頭窓口か電話やインターネットからの申し込みが必要です。保証人・担保が不要となっているため、誰にも知られずにお金を借りたい場合はこちらの方法がおすすめです。ちなみに、即日融資に対応はしていません。

ろうきん(労金)でお金を借りる

ろうきんと聞いてどのような組織か説明できる方は少ないかもしれません。ろうきんとは、労働金庫の略称で労働組合や生協が出資して作った協同組織の金融機関のことを言います。歴史は古く、戦後1950年(昭和25年)に岡山と兵庫に労働金庫が設立されたのが始まりとなっています。

業務としては、預金はもちろんのこと各種不動産担保ローンや無担保ローン等、銀行と同様の業務を行っています。

ただし、営利を目的として運営していないという点では銀行の運営と異なります。北海道から沖縄まで全国各地に13箇所にろうきんがあり、利用メンバーは全国で約1,000万人と多くの方が利用されています。

カードローンサービスとしては、利用目的を問わないマイプランというものが用意されており、消費者金融や銀行カードローンと比べても低金利で利用可能というのが大きな特徴です。

日本政策金融公庫でお金を借りる

中小企業を経営している方や、個人事業主の方が開業資金や企業の再建に関わるお金を借りることが出来るのが「日本政策金融公庫」です。

企業経営に関わるお金ということで、借りるお金はかなり大きな金額となるので安心できる会社かどうか気になるところですが、「日本政策金融公庫」は国が出資している財務省所管の会社なので安心です。

審査はカードローンとは違い厳しい審査が行われます。期間としても1か月以上かかってしまう可能性もあるのでお急ぎの場合はビジネスローン等からの借り入れを考えた方がいいかもしれません。

メリットとしては、銀行などで借りるよりも低金利で借り入れができることです。事業者によって異なりますがほとんどの事業者が3%以下の低金利となっています。

また、実績不足によって銀行などから融資を断られた方でも、企業の支援を積極的に考えている日本政策金融公庫なら融資を受けられる可能性があります。

企業経営の方以外には関係のなさそうな日本政策金融公庫ですが実は教育ローンも行っています。

入学や在学資金、資格取得の資金にも利用できる教育一般貸付というもので年1.76%という安心の固定金利で貸付を行っています。こちらは国が行っている教育ローンとして多くの方に利用されています。

定期預金担保貸付でお金を借りる

定期預金担保貸付は、銀行に預けている定期預金を担保にお金を借りることができるシステムです。

一般的なカードローンや貸付制度に比べて圧倒的に低金利で利用でき、特に面倒な手続きもなく利用できるため、銀行に定期預金をお持ちの方にはおすすめの借入れ方法です。

定期預金担保貸付は借入時の審査がなく、普通預金の残高を超えると自動的に融資されます。

借入れは総合口座からATMでお金を引き出すのと同じ手順で行え、総合口座の残高が0になってもお金が引き出せる代わりに、不足分が通帳にマイナスとして表示されます。

返済は総合口座へ入金するだけで完了し、限度額の範囲内であれば繰り返し借入れができます。

生命保険を担保にお金を借りる

貯蓄型の生命保険に加入していれば、「契約者貸付制度」を利用してお金を借りることができます。

お金が無いからと言って、いま契約している生命保険を解約して解約返戻金を受け取ってしまっては今後すべての保障が受けられなくなります。そんな時に利用したいのが解約返戻金を担保にしてお金を借りることの出来る「契約者貸付制度」です。

この融資に対応している保険の場合、これまでに支払った保険料によって融資を受けられる金額が変わります。その時点で解約した場合の解約返戻金によって上限が決まり、長く加入している場合ほど多くの金額を借りることができる仕組みです。

契約者貸付制度を使えば、カードローンを利用するより低い金利でお金を借りることができます。

元々自分が積み立てているお金を一時的に返してもらうだけということもあり、年利5%前後で借りられることがほとんどです。

ただし、金利は安いですが返済が遅れると、担保の解約返戻金が返済金に充てられたり。返済が滞ってしまった場合は、保険自体が解約ということにもなりますので注意して下さい。

お金を借りれる条件としては、現在保険を契約している方が対象となるので、お金を借りたいからいまから保険を契約するとか、過去に保険を契約してたという方は利用することが出来ません。

多くの貯蓄型の生命保険はこの融資に対応しているので、お金に困った時は加入している保険会社に問い合わせてみましょう。

母親や祖父母からお金を借りる

切羽詰まってしまった時、一番安全でリスクの少ないお金を借りる方法として、真っ先に誰もが思いつくのが自分の身近な人、つまり父親や母親、祖父母からお金を借りるということではないでしょうか。

カードローンとは違い、もちろん無審査で借りることが可能ですから収入の有無や年齢の制限もありません。しかし、自分を知っている人間だからこそ借りやすいけども揉めやすいともいえます。

お金に関するお願い事は、身近な人間であればあるほど相手も断りにくいものです。それを理解した上で、お金を借りる時は身近な人であっても普段の約束事以上にちゃんとした態度でお願いしましょう。自分がなぜお金が必要なのかを正直に伝えて、真摯な態度でお願いすることが後々揉めないコツです。

クレジットカードを使ってお金を借りる

急にお金が必要になったとき、クレジットカードをお持ちの方であればキャッシング枠を利用してクレジットカードでお金を借りる方法があります。

クレジットカードに付帯している機能ですから、一から審査を受けることなくお金を借りることが出来るので非常に便利です。

しかし、クレジットカードでお金を借りた場合はどうしても金利が高くなってしまいます。お金を長期間借りる時は、最終的に支払う利息が高額になってしまう可能性もあるので注意しましょう。

質屋を利用してお金を借りる

お金を手にする方法として、ネットオークションやフリマアプリなど物をお金に換えるという方法がありますが、実は昔から物をお金に換える方法はありました。その代表的な方法としてあげられるのが質屋でお金を借りる方法です。

質屋と聞くと古臭く怪しい存在というイメージを持つ方もいるようですが、実は利用方法を理解した上で賢く利用をすれば簡単に利用することが出来ます。

利用方法を簡単に説明すると、質屋に商品を質入れという形で預けて、その商品の価値に応じた金額のお金を借りるという流れになります。

よく質入れされる商品としては、価値の高いブランドバッグや高級時計、アクセサリーなどですが、それ以外の商品でも趣味で利用されることのあるゴルフバッグやカメラやパソコンなどの電化製品などを取り扱っている質屋もあります。

質入れした商品は、担保として扱われるので、期限内に借りた金額を返金できなければ質流れとなり、質屋の物となって質屋の店頭で販売されます。商品を手元に戻したいと思っているならば注意が必要です。

生活サポート基金を利用してお金を借りる

お金の借り方を失敗してしまった場合や思いがけないトラブルで借りたお金の返済が出来なくなった場合にはどうしようもないのでしょうか?そんな方にお金のサポートをしてくれる貸付事業があります。それは、一般社団法人の「生活サポート基金」というものです。

国が運営している金融機関ではありませんが内容はしっかりとしていて、カードローン等のようなお金を貸すということを主な目的とはしておらず、お金でしくじってしまった生活の立て直しが目的となっているので多重債務や借金生活から抜け出せない方をしっかりとサポートしてくれます。個人の信用情報によって金融機関からお金を借りれない方や、公共料金や家賃などの滞納にも対応してくれます。

お金の貸付を希望される方には、生活サポート基金の生活再生ローンを利用することで生活の再生が見込める方であることや、現在無職という方が対象外などの条件があります。貸付条件をクリアして審査を通過すれば、年12.5%以内という金利でお金を借りることが可能です。

通常金融機関などでは、審査を落ちてしまうとそれで終わりですが、生活サポート基金の場合は生活を立て直すということを真剣に考えてくれているので、連携先への紹介やアドバイスなどその後のサポートもしてくれます。

くらしと家計の相談室を活用してお金を借りる

収入が少ないので生活に困っている時はキャッシング等でお金を借りて対応するのが一般的ですが、最近ではお金の相談から貸付まで行っている「くらしと家計の相談室」を活用する人も増えてきています。

キャッシングをする時は審査で収入面をしっかり確認されます。その影響で収入が減少してしまうと審査が否決になって、お金を借りる事が出来ないケースも出てきてしまいます。

しかし、くらしと家計の相談室を活用すれば、たとえ収入が減少した時でもしっかり支援してくれるので生活を立て直す事が出来ます。お金を借りる必要が出てくる時は、収入が減少しているのが原因になっている事もあるので、くらしと家計の相談室を活用した方がいいと感じている人も多いようです。

くらしと家計の相談室で家計再生支援貸付としてお金を借りる場合は、金利が9%で設定されているので加算される利息も少なくなります。返済する時の負担が軽減されるので安心してお金を借りる事が出来ます。

キャッシングをしてお金を借りることはイメージが悪いので、肩身の狭い思いをしてしまう人も多いでしょう。しかし、くらしと家計の相談室を活用する場合は支援を受ける形になるのでイメージも悪くなりません。お金を借りる時の気持的な部分でも、このようなサポートを受けることは有効な手段と言えます。

グリーンコープの生活再生貸付でお金を借りる

グリーンコープは西日本で店舗を展開し、食材や商品の宅配から福祉事業まで、幅広く活動を行う生協(生活協同組合連合会)です。

グリーンコープでは生活再生支援活動を行っており、生活相談員との面談による無料相談や、必要に応じて生活再生貸付としてお金を借りることができます。

グリーンコープの生活再生貸付はあくまで生活再建を目的とした貸付ですが、一般的なカードローンの審査基準と異なり、返済能力に重点を置いた審査を行っています。従って過去の取引履歴に関係なく審査が行われるため、金融機関の審査に自信がない方でも安心です。

| 実質年率 | 限度額 | 返済期間 |

|---|---|---|

| 9.5% | 150万円まで | 最長5年(60回) |

警察でお金を借りる

外出先で財布を無くしてしまったなどの緊急時に警察でお金を借りることが出来るのを知っていますか?

思わぬ時に手元のお金が無くなることは誰にでもありえることです。その時にまわりに頼れる人もおらず、連絡をとれる手段もない状況になってしまった場合の為に頭の片隅に入れておいてもいいかもしれません。

警察からお金を借りると言いましたが、正式には「公衆接遇弁償費」というものです。1968年に始まったものですが、それ以前は警察官が自腹を切ってお金を渡していたこともあるようです。

ただし、「公衆接遇弁償費」は、あくまで応急処置的なもので上限は1,000円となっています。ですから、生活費が足りないとか返済するお金が無いなどの金銭的な問題を解決できるものではないということは理解しておいて下さい。

また、簡単に借りることが出来るからと言ってお金を返さないというようなことはせずに、お金を借りた時には感謝の気持ちを持って出来る限り早急に返済しましょう。

ちなみに全国どこの警察署や交番でもこの制度が利用出来るわけではありません。しかし、向かった警察で制度が利用できずにお金を借りることが出来なくても困った状況を説明すれば何らかの解決策を提案してくれる可能性はあるので、困った時に警察に向かってみるということは間違ったことではないでしょう。

会社からお金を借りる

「従業員貸付制度」という言葉を聞いたことがありますか?実は、いま勤めている会社からお金を借りることが出来る制度のことを言います。

勤めている会社によってこのような融資を行っていない会社もありますが、もしも自分が勤めている会社で利用可能なのであれば金利が1%〜5%くらいなのでカードローン等よりも低い金利でお金を借りることが可能です。

会社からお金を借りるというと「給料の前借りなのでは?」と勘違いされやすいですが「従業員貸付制度」は、お金で困っている自社の社員を会社が助けるといった意味合いの融資です。

勤務している会社からお金を借りるのですから融資の目的としては、冠婚葬祭や医療費などちゃんとした理由でお金を借りる必要があるでしょう。融資限度額は、会社によって違いますが30万〜50万円程度だと言われています。

カードローンなどと比べると、勤続年数によって融資が優遇されたり、返済が給料日まで待ってもらえるなど会社の融資ならではの利用のしやすさがあります。ただし、勤務している会社からお金を借りているので返済に遅延・延滞がないように十分に注意しましょう。

※勤務先によって、融資条件も違いますので希望する場合は会社に確認して下さい。

駅でお金を借りる

駅でお金を借りる経験をしたことなんてことはないという方がほとんどでしょう。そもそも駅でお金を借りる状況なんてありえないと考える方もいるかもしれません。

しかし、電車にのって駅に着いた時に切符が無かった場合乗車駅から降車駅までの区間の切符代を求められることがあります。また、乗り越し精算が必要な時にお金が足りないなどという事もありえます。そんな時に切符代分のお金を持っていないということが起こってしまったらどうでしょう。

そのようなケースが起こった場合、駅員さんに事情を説明して解決出来ればいいのですが、それでも解決できなかった場合は、駅で「支払猶予願書」を書くことによって利用できる「着駅精算」を利用しましょう。

「着駅精算」とは、電車やバス等の交通機関で利用できるもので後日の精算が可能です。着駅精算の流れとしては、駅の係員に状況を伝えて着駅精算を希望する。支払猶予願書に住所・氏名・支払金額・支払期日等を記入して提出し、控えを受け取るという感じです。

このことを知っていれば、自分ではなく周りの乗客でそのような状況に陥って困っている方にも「着駅精算」を利用することが出来ると伝えてあげることができますね。

おまとめローンでお金を借りる

借入れ件数が数件あって毎月最低返済額を返済するのが精一杯。返済額を上げるなんて無理という状況なのであれば「おまとめローン」を利用するという方法もあります。

おまとめローンは、数件ある借り入れを一件のカードローンにまとめることにより金利を低くすることができて、毎月の返済額も抑えることが可能になる方法です。

おまとめローンでお金を借りるメリット

おまとめローンの一番のメリットは、利用中のローンより低金利なローンに借り換えることで月々の返済額が減り、返済しやすくなることです。

このメリットを最大限に生かすには、なるべく低金利なローンにまとめることが鉄則になるため、新たな借入れ先の金利が今よりどれくらい低くなるのかがポイントになります。

また、おまとめローンには借入先がひとつになることで借入残高が把握しやすくなり、返済計画が立てやすくなるメリットもあります。

借入先が複数あると返済日がそれぞれ違ったり、利用できるATMが違うなど管理が難しくなりがちですが、おまとめローンを利用することですべて統一することができます。

おまとめローンでお金を借りるデメリット

上手に使えばメリットが大きいおまとめローンですが、金利の高いおまとめローンを選ぶとそれほど返済額に差がないことがあります。

また、低金利なローンを選んでも、返済期間が長期化すれば支払う金利が増えてしまい、トータルで考えると返済額が増えてしまうケースもあります。

このような失敗をしないためには、しっかりと計画を立てておまとめローンを選ぶことです。

- 適用される金利はいくらなのか

- 毎月の返済額はいくらになるのか

- 返済総額はどれくらい減るのか

- おまとめ後に追加で借入は可能か

上記のポイントを確認し、現状よりどれくらいメリットが大きいかを十分に確認してから利用するようにしましょう。

お金借りるとき審査に通らない人とは?

いざカードローンを利用をしようと思った時に、自信を持っていた審査に通過できなかったという事もありえます。

しかし、そんな通らなかった審査について金融業者は事細かく理由を説明してもくれません。つまり、何の知識もない状況では、何故借入れが出来なかったのか理解に苦しむことになります。

そこでカードローンの審査で重視されるポイントを紹介しておきます。

カードローンの審査で重視されるポイント

カードローンの審査基準のなかで下記のようなことが重視されるポイントだと言われています。

現在の自分がカードローンの審査に有利なのか不利なのかチェックして、改善できる部分があれば努力してみましょう。

| 有利な人 | 不利な人 | |

|---|---|---|

| 仕事 | 大手企業の正社員 | 無職や短期バイト |

| 年収 | 500万以上 | 200万以下 |

| 勤続年数 | 10年以上 | 数か月 |

| 住居形態 | 実家や持ち家 | 賃貸アパート |

| 家族構成 | 家族同居 | 1人暮らし |

| 取引実績 | 数回 | はじめて |

| 他社借入数 | 0件 | 5件以上 |

住居形態は持ち家が有利

生活の面では、住居形態に注目してみましょう。賃貸ではなく持ち家でさらに家族と共に過ごしている人の方が有利と言われています。

逆に賃貸アパートに一人暮らしをしているような人は、不利と言われています。一人暮らしでの生活は不安定と思われ、もしも返済困難に陥った場合、逃げられるリスクがあると思われることがあるからです。

過去の取引実績は審査に影響する?

最後に取引実績について、いままでキャッシングした実績があるというと不利になるのではないかと思ってはいませんか?

実は、過去にキャッシングの利用があっても返済遅延等がなくキッチリ返済が完了していれば良い実績として考えられるのです。

ただし、現在借入れ件数が多い場合は返済不能に陥りやすいと考えられ不利となります。借入れ件数が膨れ上がるような無計画な借入れは避けましょう。

(監修者)

借入れしすぎて返済を遅延してしまうと信用にキズがつき、借入れできなくなってしまう場合があります。そのようなことにならないようしっかり返済計画を立てて借入れしましょう。

無職でもお金借りることは可能?

カードローンの審査では、安定した収入があることが基本になります。ですから、無職で収入がないという方は、まず審査を通過することが難しいと言えます。

しかし、無職と言っても色々な方がいると思います。ニートで現在無職の方や、現在失業中で就業予定が決まってない方など。

ここでは無職の方がお金を借りるベストな方法をタイプ別に紹介します。

フリーターがお金を借りる

お金を借りる時の審査で一番大切な収入源である仕事については、基本的にフリーターよりも安定している職業についている方が有利と言えるでしょう。

自分が見知らぬ人にお金を貸す場合、大手企業に長年勤務している人物と、低収入で勤続年数の浅いフリーターの人物ならどちらに貸しますか?返済してくれる可能性が高い前者ではないでしょうか。

キャッシングを行っている金融業者も同じ目線で人を見ています。短期バイトやフリーターで生計を立てている方にいますぐ会社に就職して下さいなどと言うわけではないですが、審査の際に自分がどんな目線で見られているかを意識してみましょう。

学生がお金借りる

リーターと同じように審査の時に収入が安定していないと思われるのが学生です。

若い頃は遊ぶにも勉強をするにもお金が必要です。しかし、学生がカードローンでお金を借りる時に審査されるのは、どれだけ意味のある目的でお金を利用するかということではなく、きっちりとお金を返してくれる信用できる顧客かどうかという目線で審査が行われます。

学生時代はなかなかお金を稼ぐことが難しいものですが、定期的なアルバイトなどでどのように返済していけるのかが重要になってくるでしょう。

年金受給者がお金を借りる

年金受給をされている方でもお金を借りたいと思う時はあるでしょう。

でも、年金を安定した収入と判断してカードローンでお金を借りることは難しいです。年金受給以外に収入がある場合は別ですが、消費者金融や銀行カードローンなどの多くでは、年金需給をしていることだけを理由に収入があると認めてないのでお金を借りることは出来ません。

理由の一つに年齢的なこともあります。現在「国民年金」と「厚生年金」の2種類ある公的年金が受給できるのは65歳からとなっています。

年金受給者ということは、65歳以上の高齢ということもあり、怪我や病気などの心配も多くなる為、積極的にお金を貸してくれないということもあります。実際、大手消費者金融の年齢制限のほとんどが69歳までとなっています。

そもそも、WAM(独立行政法人福祉医療機構)と、日本政策金融公庫の年金担保貸付事業以外のところで年金を担保として融資することは法律で禁じられています。

「それならその年金担保貸付を利用してお金を借りよう。」と思われそうですが、その事業自体廃止の方向へと向かっているので、今後利用を考えている方は注意が必要です。

もし年金を担保にお金を借りれたとしても、平穏に余生を過ごす為にもらおうと思っていた年金を借金の返済に充てるというのは、幸せな余生の足かせとなる可能性もありますので借りすぎには気を付けましょう。

ブラックでもお金を借りることはできる?

カードローンにおけるブラックとは、個人信用情報機関に事故情報の記録が載ってしまうことを言います。

個人信用情報機関とは、クレジットカード会社や消費者金融、そのほかにも分割払いの契約時などでも共有されている、個人の返済能力に関する情報となっています。

クレジットカードやカードローン、分割払いなどで度重なる支払いの延滞や長期間にわたる延滞などが生じると、この個人信用情報機関に事故情報の記録が載ってしまいます。このいわゆるブラックと呼ばれる状態になってしまうと、新しくクレジットカードやカードローンを契約することが難しくなってしまいます。

また、すでに契約しているクレジットカードやカードローンについても、最悪の場合、利用停止や一度に返済を請求されることもあり得ます。

一般的にこのブラックと呼ばれる信用情報機関に記載される情報が消えるのは完済日から約5年と言われています。一度ブラックに載ってしまうと約5年間は新しくカードを契約できなかったり、お金を借りたりすることが難しい状況になるということになります。

ブラックに載らないためには支払期日をきちんと毎月守り、万一支払いや引き落としの手続きに遅れが生じてしまった場合にもすぐに返済の手続きを行い、長期の延滞が必ず生じないようにすることが重要です。

母子家庭でもお金を借りれる?

母子家庭でもお金を借りることは可能なのでしょうか?

結婚をして、旦那さんに十分な収入があればお金を借りる必要はないでしょうし、収入が低くても夫婦共働きの家庭でも夫婦でしっかりと収入を得られれば子供を養っていくお金を捻出することはできるでしょう。

しかし、世の中には離婚や死別など様々な事情で母子家庭になってしまう家庭もあります。

そんな母子家庭で急に子供を養って育てなければならなくなったお母さんで、お金に不自由していないと言い切れる方は少ないと思います。

家事をしながらの勤務で働く時間が限られるのにお金が無いというお母さんは多くいます。そんな生活も厳しくお金が無い母子家庭の場合でもお金を借りる方法はあります。

| 監修者 |

|---|

|

| 板垣 瑠奈(いたがき るな) 地方銀行に5年勤務。 窓口での業務のほか、個人の資産運用相談などを担当。 ファイナンシャル・プランニング2級取得。 監修者のプロフィール |